Wenn es darum geht, eine KMU Nachfolge zu finanzieren, müssen viele Interessen unter einen Hut gebracht werden. Aus Sicht der nachfolgenden Generation (Käufer:in) ist der Kauf der Firma eine Investition in die persönliche Zukunft. Eine solide Finanzierung ist deshalb ein wichtig. Aus Sicht der übergebenden Generation (Verkäufer:in) ist der vereinbarte Verkaufspreis oft ein wichtiger Bestandteil der persönlichen Vorsorge und damit eine existenzielle Fragestellung. Was bedeutet diese Ausgangslage für die unterschiedlichen Möglichkeiten der Finanzierung?

Wenn es darum geht, die Finanzierung der KMU Nachfolge sicherzustellen, haben die übergebende und übernehmende Generation bereits einen beachtlichen Weg hinter sich. Die Firma wurde bewertet (mehr zur KMU Unternehmensbewertung), man hat sich auf einen Preis geeinigt (ein Prozess, bei dem Emotionen eine grosse Rolle spielen) und schliesslich geht es nun darum, die Finanzierung des Preises sicherzustellen.

Die Finanzierung der Unternehmensnachfolge betrifft primär die Käuferschaft. Es ist aber auch für den Verkäuferschaft relevant, sich damit zu beschäftigen. Unterschiedliche steuerliche oder rechtliche Ausgangslagen haben nämlich einen wesentlichen Einfluss auf die Finanzierbarkeit. Zudem spielt die persönliche Ausgangslage und die eigenen Bedürfnisse sowie die Art der Nachfolge eine grosse Rolle, wenn es darum geht, den Finanzierungsprozess zu gestalten.

So vielfältig die KMU Landschaft ist, so vielfältig sind auch die Finanzierungsmöglichkeiten einer KMU Nachfolge.

Daniele Ruggeri, KMU Unternehmensnachfolge ZKB

Zu einer Finanzierungslösung gehören oft Konzessionen oder Zugeständnisse, wie z.B. die Reduktion des Verkaufspreises oder flexible Zahlungsmodalitäten. Gerade bei Übergaben innerhalb der Familie (FBO) oder ans bestehende Management (MBO) können diese Konzessionen sehr gross sein. Dabei spielen aber die persönliche Vorsorge bzw. die persönlichen finanziellen Verhältnisse des Verkäufers eine wichtige Rolle. Sie beeinflussen massgeblich die Höhe eines möglichen Discounts bzw. Prämie seitens der Verkäuferschaft (siehe auch Schrift Nr. 08: «KMU Nachfolge und der emotionaler Wert»).

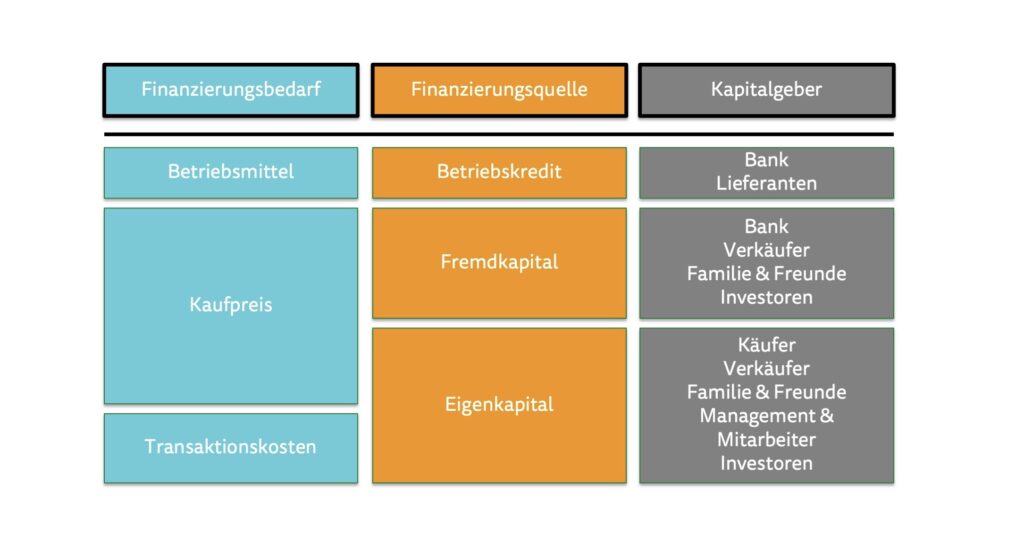

Möglichkeiten für die Finanzierung des Preises

Grundsätzlich stehen für die Finanzierung eines KMU-Kaufpreises Eigenkapital und Fremdkapital zur Verfügung. Banken spielen dabei oft eine wichtige Rolle. In vielen Fällen ebenfalls eine wichtige Rolle kommt der Verkäuferschaft zu. Gerade bei familien- oder unternehmensinternen Nachfolgeregelungen, aber auch bei externen Regelungen wie Management Buy-ins, wird kaum eine Nachfolge ohne ein massgebliches Verkäuferdarlehen abgeschlossen

Die Art der Nachfolge beeinflusst auch die Finanzierung. Bei familieninternen Nachfolgen ist die Käuferschaft in vielen Fällen nicht unbedingt auf Fremdmittel angewiesen.

Daniele Ruggeri, KMU Unternehmensnachfolge ZKB

Bei familieninternen Übertragungen zeigt die Praxis, dass häufig keine Bankfinanzierung nötig ist. Solche Nachfolgevarianten werden oft “innerfamiliär” finanziert, sei es im Rahmen der erbrechtlichen Möglichkeiten oder durch ein Familien- oder Verkäuferdarlehen. Familienexterne Übertragungen bedingen üblicherweise die Aufnahme eines Bankkredits. Nebst der frühzeitigen Kontaktaufnahme mit dem Bankpartner ist ferner eine gute Vorbereitung auf das Kreditgespräch ein wichtiger Erfolgsfaktor.

Für eine erfolgreiche Nachfolgefinanzierung empfiehlt es sich, frühzeitig mit Experten verschiedene Finanzierungsvarianten sorgfältig zu prüfen. Oft wird für eine KMU Finanzierung eine Kombination diverser Finanzierungsquellen gewählt.

Dem Eigenkapital kommt bei der Nachfolgefinanzierung eine grosse Bedeutung zu. Ohne Eigenkapital gibt es keine Finanzierungslösung (zumindest im vorliegenden Kontext. Bei Übernahmen von KMU durch multinationale Konzerne sieht es anders aus). Grundsätzlich gilt, dass je schwankungsanfälliger das Geschäftsmodell oder die Branche ist, desto mehr Eigenkapital benötigt wird.

Eine ausreichende Eigenkapitalbasis stellt sicher, dass ein Unternehmen auch in stürmischen Zeiten nicht in existenzielle Schwierigkeiten gerät.

Daniele Ruggeri, KMU Unternehmensnachfolge ZKB

Die Unterscheidung in Eigen- und Fremdkapital ist aus verschiedenen Gründen relevant. Unter anderem sind folgende Überlegungen miteinzubeziehen:

- Das Eigenkapital ist ein Beteiligungsverhältnis, das Fremdkapital ein Schuldverhältnis. Ein wichtiger Unterschied liegt somit in der Haftung: Die Eigenkapitalgeber haften je nach Rechtsform mit dem ganzen persönlichen Vermögen, mindestens aber mit der eigenen Einlage. Die Fremdkapitalgeber haften nicht.

- Eigenkapitalgeber werden am Gewinn, Verlust und an der Unternehmensführung beteiligt, Fremdkapitalgeber werden nicht beteiligt.

- Nach Einlage von Eigenkapital sind die Gesellschafter zeitlich unbefristet im Unternehmen integriert. Fremdkapital ist zeitlich begrenzt.

- Eigenkapitalzinsen sind steuerlich nicht absetzbar sind, Fremdkapitalzinsen können „abzugsfähig“ werden.

- Je nach Definition hat die Finanzierungsart auch Auswirkungen auf verschiedene Unternehmenskennzahlen, z.B. Eigenkapital-Quote, Fremdkapital-Quote, Eigenkapital-Rendite etc.

In Kleinst- und Kleinunternehmen tragen Eigenkapitalgeber (wie z.B. die nachfolgende Generation / Käuferschaft allein oder in Kooperation Dritter) oft zu 10% bis 50% des Transaktionspreises bei. Wenn mehrere oder verschiedene Eingenkapitalgeber involviert sind, ist es wichtig, dass die gegenseitigen Rechte und Pflichten gut geregelt sind (z.B. in der Form eines Aktionärsbindungsvertrages).

Eine ausführliche Übersicht zu den Vor- und Nachteilen von Eigenkapital und Fremdkapital finden Sie in unserem Dossier zur KMU Finanzierung (Seite 9, Tabelle 1).

Wie viel Geld gibt eine Bank?

Die klassische Fremdkapitalgeberin ist die Bank. Die Frage, wie viel Fremdkapital die Bank zum Kaufpreis beisteuern kann, lässt sich nicht pauschal beantworten. Verschiedenste Faktoren spielen bei der Festlegung der Finanzierungshöhe eine Rolle, z.B.:

- Zusammensetzung des Kaufpreises

- die aktuelle und künftige Kapitalstruktur des Unternehmens

- die generellen Zukunftsaussichten

Die Höhe einer möglichen Bankfinanzierung orientiert sich nie nur am Kaufpreis. Für die kapitalgebende Bank ist es entscheidend, die Übernahmestruktur und das Geschäftsmodell des Unternehmens mit allen Stärken, Schwächen, Chancen und Risiken zu kennen. Sie wird sich mit der Positionierung der Firma im Markt und auch mit den strategischen Ideen und den Bedürfnissen des Käufers intensiv auseinandersetzen. Dies, um den künftigen Geschäftsverlauf bestmöglich einschätzen zu können. Kommt es nämlich zu einer Bankenfinanzierung, gilt die Faustregel, dass die Fremdfinanzierung verzinst wird und innerhalb von vier bis sechs Jahren aus dem operativen Ergebnis zurückgeführt werden muss.

Die Strukturierung und Prüfung einer Nachfolgefinanzierung ist für alle Parteien mit grossem Aufwand verbunden. Wichtig ist, transparent zu kommunizieren und ein Vertrauensverhältnis aufzubauen. Käufer und Bank sollten ihre Vorstellungen und Möglichkeiten von Anfang an darlegen und das Vorgehen in einem verbindlichen Zeitplan festhalten. Bereiten Sie sich also sorgfältig auf das Gespräch mit der Bank vor — die wichtigsten Vorbereitungsfragen finden Sie zum Download hier.

Bei der Wahl der Bank als Finanzierungspartnerin gibt es grundsätzlich drei Möglichkeiten: die Bank der Verkäuferschaft, die Bank der Käuferschaft oder eine bisher unbeteiligte Bank. Welche Wahl die “Richtige” ist, kann nicht pauschal gesagt werden. Weiterführende Überlegungen dazu finden Sie in unserem Dossier zur KMU Finanzierung auf Seite 15 (Tabelle 2).

Für die kapitalgebende Bank ist es entscheidend, die Übernahmestruktur und das Geschäftsmodell des Unternehmens mit allen Stärken, Schwächen, Chancen und Risiken zu kennen. Ferner sind auch die strategischen Ideen und die Bedürfnisse des Käufers für die Bank von Interesse. Dafür und für den Aufbau des notwendigen Vertrauensverhältnisses ist eine transparente Kommunikation zwischen den verschiedenen Parteien entscheidend.

Wann macht ein Verkäuferdarlehen Sinn?

Wenn es nicht gelingt, den Finanzierungsbedarf mit Eigenkapital und Bankfinanzierung zu decken, müssen weitere Geldquellen erschlossen werden. Die ist sehr oft der Fall. Häufig spielt dann die Verkäuferschaft selber eine wichtige Rolle. Die Erfahrung der letzten Jahre zeigt, dass 2/3 aller Verkäufer bereit sind, bei der Finanzierung des Kaufpreises zu unterstützen. Dies geschieht in der Regel mit einem Verkäuferdarlehen.

Das Ziel eines Verkäuferdarlehen ist es, dass der vereinbarte Preis nicht auf einmal, sondern über einen gewissen Zeitraum bezahlt werden kann. Der Verkäuferschaft gewährt dem Nachfolger oder der Nachfolgerin ein Darlehen über den gesamten Preis und ermöglicht der Käuferschaft somit eine Ratenzahlungsfunktion. Wie hoch ein solches Verkäuferdarlehen sein kann, hängt wesentlich davon ab, wie stark der Verkauf des Unternehmens für die Verkäuferschaft als “Vorsorge”-Lösung dient. Ist die Verkäuferschaft auf den Verkaufserlös als Teil der Altersvorsorge angewiesen, hat das grosse Auswirkungen auf die Definition des Verkaufspreises und die Finanzierungslösung.

Gerade als Unternehmer:in ist es wichtig, die eigene Vorsorge frühzeitig und sorgfältig zu klären. Mit einer geregelten Vorsorge hat man eine viel grössere Flexibilität, wenn es darum geht, die Nachfolge der eigenen Firma zu gestalten.

Frank Halter, Nachfolgeexperte

Gemäss einer Studie der Credit Suisse aus dem Jahre 2016 ist jeder zweite Verkäufer auf den Verkaufserlös als Teil der Altersvorsorge angewiesen. Damit schränkt sich die Flexibilität bei der Definition eines Verkaufspreises und der damit zusammenhängenden Finanzierung stark ein. Aus Sicht des Verkäufers sind die Eigenmittel der Käuferschaft und die Bankfinanzierung wichtig, um die eigene Vorsorge zu sichern.

Ein Verkäuferdarlehen bedeutet, dass die Verkäuferschaft der Käuferin oder dem Käufer einen Teil des Verkaufspreises mittels Darlehen zur Verfügung stellen.

Daniele Ruggeri, Finanzierungsexperte

Ein Verkäuferdarlehen kann also durchaus Sinn machen und ist auch weit verbreitet. Voraussetzung dafür ist aber eine geregelte Altersvorsorge seitens der Verkäuferschaft. Zudem spielen auch die Emotionen eine entscheidende Rolle (Stichwort: emotionaler Abschlag oder Aufschlag), wenn es darum geht, einen Beitrag für eine Finanzierungslösung zu leisten.

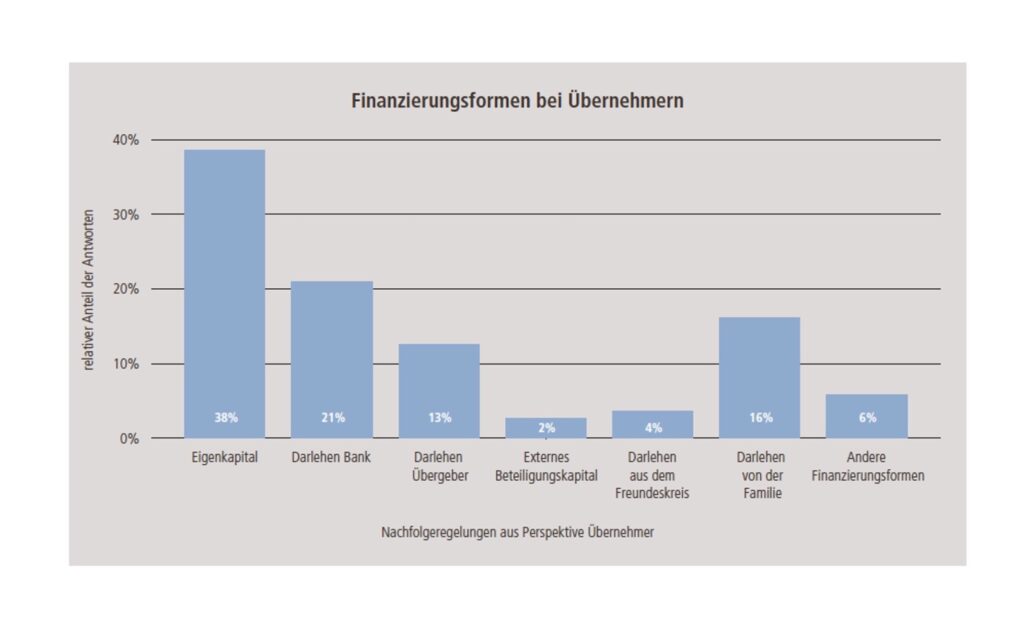

Dem Verkäuferdarlehen kommt nebst Eigenkapital und Bankkredit eine wesentliche Rolle in der Finanzierung einer Unternehmensnachfolge zu. Eine Studie der FH Ostschweiz hat ergeben, dass rund 2/3 der übergebenden Generation (Verkäuferschaft) bereit sind, bei der Ausfinanzierung zu helfen. Von der übernehmenden Generation (Käuferschaft) zieht das allerdings nur 1/8 als Option in Betracht. Käufer ziehen als Kapitalgeber lieber die Bank oder die eigene Familie in Betracht:

Weshalb ist die Finanzierbarkeit so wichtig?

Damit eine Transaktion vollzogen werden kann, muss die Finanzierbarkeit gegeben sein. Dies spielt insbesondere eine Rolle, wenn externe Finanzierungspartner involviert sind. Der Kaufpreis muss innert nützlicher Frist, in der Regel innert 5–7 Jahre, amortisiert werden können.

Die Firma muss in der Lage sein, Gewinne zu erwirtschaften, um daraus eine Dividende zu bezahlen. Mit der Dividende wird über die Zeit der Kaufpreis amortisiert.

Fabian Schmid, Experte Unternehmensbewertungen

Eine Bank betrachtet die Finanzierbarkeit bzw. das sogenannte Finanzierungspotenzial (= Dept Capacity oder Verschuldungskapazität, d.h. die Leistungsfähigkeit des Unternehmens in der Zukunft auf der Grundlage eines plausiblen Businessplanes) und beurteilt darauf den Bereitschaftsgrad, einen Kredit zu gewähren.

Das Wichtigste in Kürze

Die Nachfolgefinanzierung von Kleinst- und Kleinunternehmen ist kein leichtes Unterfangen. Unterschiedliche Nachfolgemöglichkeiten, sowohl intern (MBO, FBO) als auch extern (MBI) stehen zur Verfügung. Die Art der Nachfolge beeinflusst auch die Finanzierung der Transaktion.

In einem ersten Schritt muss man sich auf einen Transaktionspreis einigen. Hier zeigt sich: Je stärker die emotionale Verbindung zwischen Verkäufer- und Käuferschaft, umso eher ist die übergebende Generation bereit, Zugeständnisse bei der Höhe des Preises und der anschliessenden Finanzierung zu machen.

Die übergebende Generation kann der Nachfolgerin oder dem Nachfolger entgegenkommen, zum Beispiel mit einem Verkäuferdarlehen. Je sorgfältiger die Verkäuferschaft die eigene Vorsorge geregelt hat, desto grösser der Spielraum für die Transaktion und Finanzierung. Ein Verkäuferdarlehen kann ein Bankdarlehen erübrigen oder zumindest nachrangig zum Bankdarlehen abgezahlt werden. Meistens spielt die Bank als Kapitalgeberin aber dennoch eine wichtige Rolle.

Ohne Eigenkapital wird es allerdings kaum eine Finanzierungslösung geben. Dass die Käuferschaft eigene Mittel einbringt, ist auch deshalb wichtig, um zu verdeutlichen, dass es man bereit für die Übernahme ist und auch entsprechende Verantwortung übernehmen möchte.

Wie auch immer die Finanzierungsstrukturen im Einzelnen ausgestaltet werden: Das Wohl des Unternehmens und seiner Mitarbeitenden sollte gerade bei Nachfolgen im Bereich von Kleinst- und Kleinunternehmen ein nicht zu unterschätzender Faktor sein. Die Bereitschaft beider Parteien im Sinne des Unternehmens zu handeln, kann Finanzierungsfragen erheblich erleichtern.

Ein gut strukturierter Businessplan ist in jedem Fall zu empfehlen und sowohl für Kapitalgeber wie auch für die Käuferschaft hilfreich, um einen ganzheitlichen Blick auf das Unternehmen und die Potenziale zu erhalten.

Mehr zum Thema “Finanzierung der KMU Nachfolge”

Für alle, die sich vertieft mit dem Thema “KMU Nachfolge und Finanzierung” auseinandersetzen möchten, haben wir nützliche Inhalte aufbereitet:

- Download Schrift 09 — Finanzierung

- Daniele Ruggeri im Gespräch: KMU Unternehmensbewertung – das Wichtigste in Kürze

- Bereiten Sie sich auf das Gespräch mit der Bank vor: Fragenkatalog

- Erarbeiten Sie einen Businessplan: Leitfaden

- Budget als Beilage zum Businessplan: Plan-Erfolgsrechnung und einer Plan-Mittelflussrechnung

- Download Schrift 08 — Emotionaler Wert

- Download Schrift 07 — Bewertung

Im Download-Center finden Sie zudem unter dem Schlagwort “Transaktionskosten” ergänzende Arbeitsblätter.

Fotonachweis: Shutterstock | Abbildungen: © St. Galler Nachfolge

Im Download-Center finden Sie zudem unter dem Schlagwort “Transaktionskosten” ergänzende Arbeitsblätter.

Weiterführende Fach-Literatur zum Thema:

- FH Ostschweiz (Hrsg.) 2015: Anthony Castiglioni, Marco Gehrig, Wilfried Lux u.a.: KMU-Spiegel 2015. Unternehmensnachfolge bei Schweizer Klein- und Mittelunternehmen.

- Credit Suisse (Hrsg.) 2016: Mateja Andric, Andreas Christen, Emilie Gachet, u.a.: Unternehmensnachfolge in der Praxis. Herausforderung Generationenwechsel.

Fotonachweis: Shutterstock | Abbildungen: © St. Galler Nachfolge