Wer seine Firma verkaufen will, muss wissen, was sein Unternehmen wert ist und welchen Preis er für sein Unternehmen verlangen möchte — und ebenso wichtig: verlangen kann. Denn der Preis sollte ja auch bezahlt werden von der Käuferin oder vom Käufer. Das Wichtigste vorweg: der Wert ist nicht der Preis. Dennoch spielt die Unternehmensbewertung bei der Preisfindung eine zentrale Rolle. Wir zeigen Ihnen Möglichkeiten, wie Sie den komplexen Prozess der Preisfindung meistern können und geben Ihnen die wichtigsten Antworten, die es braucht, damit eine Bewertung Hand und Fuss hat.

Wenn es um die Bewertung von Unternehmen geht, da kann einem als Unternehmer:in schon mal der Kopf zu rauchen beginnen. Und zwar schon bevor man sich überhaupt mit den verschiedenen Bewertungsmethoden zu befassen beginnt. Unser erster Tipp deshalb gleich zu Beginn: durchlaufen Sie den Prozess mit einem Profi, der das Handwerk versteht und dem Sie vertrauen. Und rechnen Sie genügend Zeit ein.

Wer sein Unternehmen verkaufen will und einen Verkaufspreis definieren möchte, muss Zahlen aufbereiten, betriebliches von nicht betrieblichem Vermögen trennen, sich überlegen, was denn nun überhaupt das Übertragungsobjekt ist, sich bewusst werden, inwiefern die eigenen Emotionen den Preis beeinflussen, inwiefern ein angestrebter Preis finanziert werden kann vom Käufer, und noch einiges mehr.

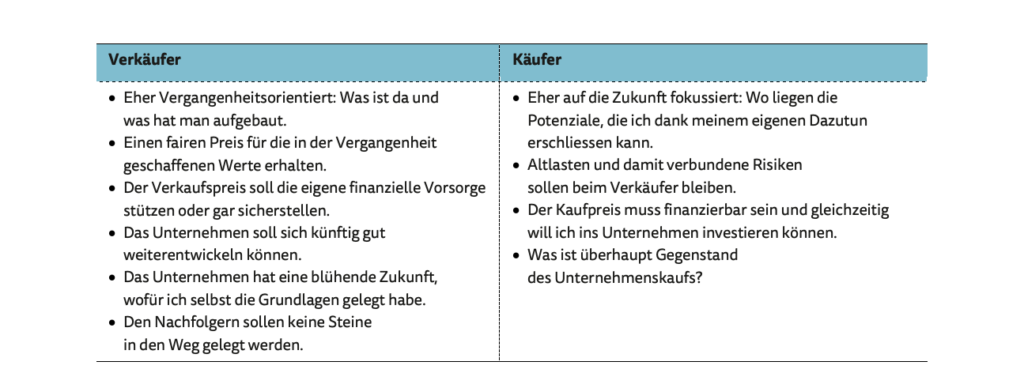

Je nachdem, ob ich Käufer:in oder Verkäufer:in bin, stehen bei der Preisdefinition unterschiedliche Fragen im Zentrum. Die übergebende Generation interessiert sich für die Frage: “Was kriege ich für mein Unternehmen” und die Generation, welche die Firma übernehmen möchte, hätte gerne gewusst, was das Unternehmen kostet und wie sie diesen Preis finanzieren kann. Die Erwartungen an die Bewertung sind also unterschiedlich, je nach Perspektive, aus der man darauf blickt. Das macht den Prozess komplex.

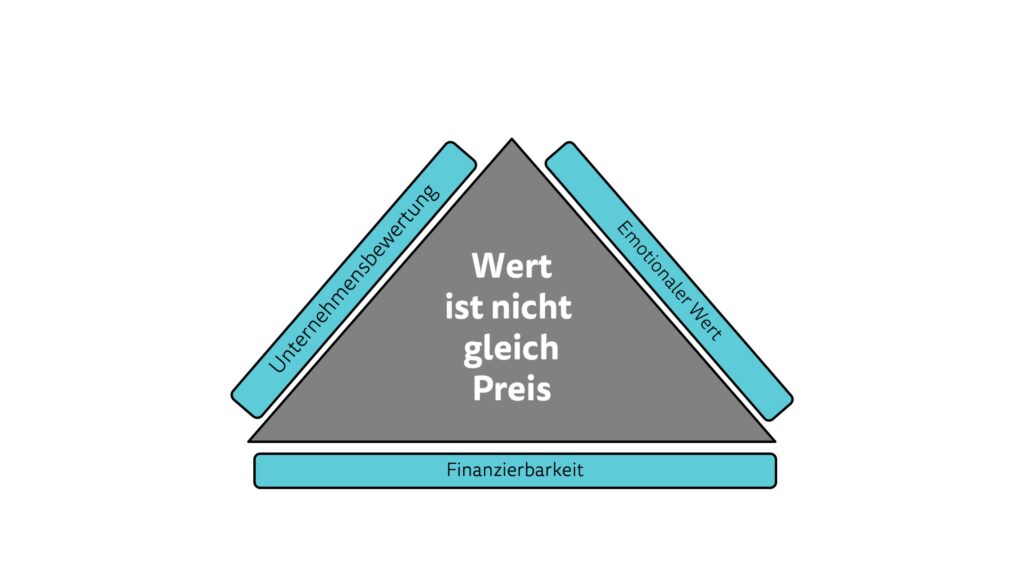

Der Unternehmenswert ist nicht der Verkaufspreis

Der Verkaufspreis einer Firma ist in der Regel Verhandlungssache zwischen Verkäufer und Käufer. Als Grundlage fürs Verhandeln dienen verschiedene Überlegungen, Zahlen und Fakten. Die Unternehmensbewertung ist dabei ein Element des Verkaufspreises, nicht aber das einzige. Denn: der Wert einer Firma alleine ist in der Regel nicht automatisch der Preis. Diese Aussage ist zentral — auch im 5‑Themenrad des St. Galler Nachfolge-Modells.

Insbesondere Kleinst- und Kleinunternehmen, die häufig privat gehalten und in Familienhand sind, sollten den Verkaufspreis nicht rein auf einer finanztechnischen Betrachtung abstützen. Der emotionale Wert beispielsweise kann den Transaktionspreis in Kleinst- und Kleinunternehmen massgeblich beeinflussen und sowohl Gefahr wie auch Chance sein für einen Nachfolgeprozess.

Wir von der St. Galler Nachfolge sind der Meinung, dass finanztechnische Bewertungsmodelle alleine nicht ausreichen, um den Verkaufspreis zu bestimmen. Es braucht ein ganzheitliches Bild. Konkret: um eine Zahl zu ermitteln, die am Ende eines Nachfolgeprozesses verbindlich als Preis gilt zwischen Verkäufer und Käufer, müssen drei Dimensionen berücksichtigt werden:

- die Unternehmensbewertung: fachtechnische Bewertung

- der emotionale Wert: Emotionen haben Einfluss auf den Verkaufspreis

- die Finanzierbarkeit des Verkaufspreises

Hinter jeder dieser drei Dimensionen gibt es verschiedene Arbeitsschritte zu berücksichtigen. Im Verlaufe des Jahres wird die St. Galler Nachfolge-Praxis jede Dimension vertieft beleuchten mit einer eigenen Schrift.

Den Anfang machen wir heute mit der Schrift Nr. 07 mit Fokus auf die “KMU Unternehmens-Bewertung”. Bis Ende Jahr werden wir hier auf unserer Plattform Schrift Nr. 08 zum “Emotionalen Wert” publizieren sowie Schrift Nr. 09 zur “Finanzierung”.

Wert ist, was du bekommst – Preis ist, was du bezahlst. Sich dessen bewusst zu sein, ist zentral, wenn Käufer und Verkäufer den Verkaufspreis einer Firma verhandeln.

Frank Halter, Nachfolgeexperte

Der Preis ist immer das Ergebnis einer Verhandlung und diese Verhandlung basiert im Kern auf den drei Dimensionen von Abbildung 1: es geht dabei um Finanzen, Kennzahlen, Rahmenbedingungen und Erwartungshaltungen beider Seiten. Ziel ist es, dass sich die Verhandlungsparteien (Verkäufer und Käufer) am Ende gemeinsam auf eine Zahl einigen, die dann den Preis darstellt.

Welche Bewertungsmethode bringt mich ans Ziel?

Um ein KMU zu bewerten, kommen in der Praxis fast ausschliesslich Substanzwert, Ertragswert, Praktiker-Methode und Discounted-Cash Flow (DCF) als Methoden zum Einsatz. Wer sich vertieft dafür interessiert, dem empfehlen wir die Lektüre unserer Schrift. Dort werden die einzelnen Bewertungsmethoden ausführlich erklärt. Steht eine Bewertung an, empfehlen wir, einen Experten (z.B. Treuhänder oder Wirtschaftsprüfer) damit zu beauftragen. Eine Unternehmensbewertung zu erstellen, erfordert Fachwissen und Erfahrung.

Einen grossen Nutzen der Unternehmensbewertung sehe ich auch darin, dass man sich intensiv auseinandersetzt mit dem Unternehmen.

Andreas Salcher, Nachfolgeexperte

Je nach Bewertungsmethode können ganz unterschiedliche Unternehmenswerte resultieren. Je nach Branche, können die Unterschiede zwischen den Ergebnissen gross ausfallen. Wir empfehlen deshalb einen Mix der verschiedenen Bewertungsansätze, weil dann Stärken, Schwächen und Potenzial einer Firma am besten sichtbar werden. Eine Unternehmensbewertung, die diese Kriterien erfüllt, ist unseres Erachtens am aussagekräftigsten. Voraussetzung dafür ist — nebst dem Mischen von Bewertungsmethoden — eine fachkundige und differenzierte Interpretation der Zahlen.

Bei einer Unternehmensbewertung geht es nämlich nie nur um die nackte Zahlen, die am Ende auf dem Papier stehen. Relevant ist, wie die Zahlen ausgelegt und interpretiert werden. Das Zahlenmaterial von KMU muss differenziert angeschaut und die wesentlichen Zusammenhänge müssen verstanden werden, um aussagekräftige Schlüsse ziehen zu können.

Was kann eine Unternehmensbewertung?

Der häufigste Anlass für eine Unternehmensbewertung von KMU ist die Unternehmensnachfolge. Eine Bewertung kann aber auch durchgeführt werden, um eine Statusbestimmung vorzunehmen, ohne Eigentümerwechsel.

Die Unternehmensbewertung kann eine objektive und neutrale Bewertung sein (z.B. für gerichtliche Zwecke) oder eine subjektive Wertermittlung, die von eigenen Zielen und unterschiedlichen (emotionalen und rationalen) Erwartungen geprägt ist.

Diese (rational und emotional) unterschiedlichen Erwartungen an eine Bewertung können bei einem Nachfolgeprozess zu Diskussionen führen. Insbesondere dann, wenn die Bewertung eine subjektive Wertermittlung sein soll, die auch von eigenen Zielfunktionen geprägt ist.

Wie gehe ich eine Unternehmensbewertung an?

Wir empfehlen, eine Unternehmensbewertung wie ein Projekt zu sehen und sie entsprechend zu planen und dabei systematisch vorzugehen:

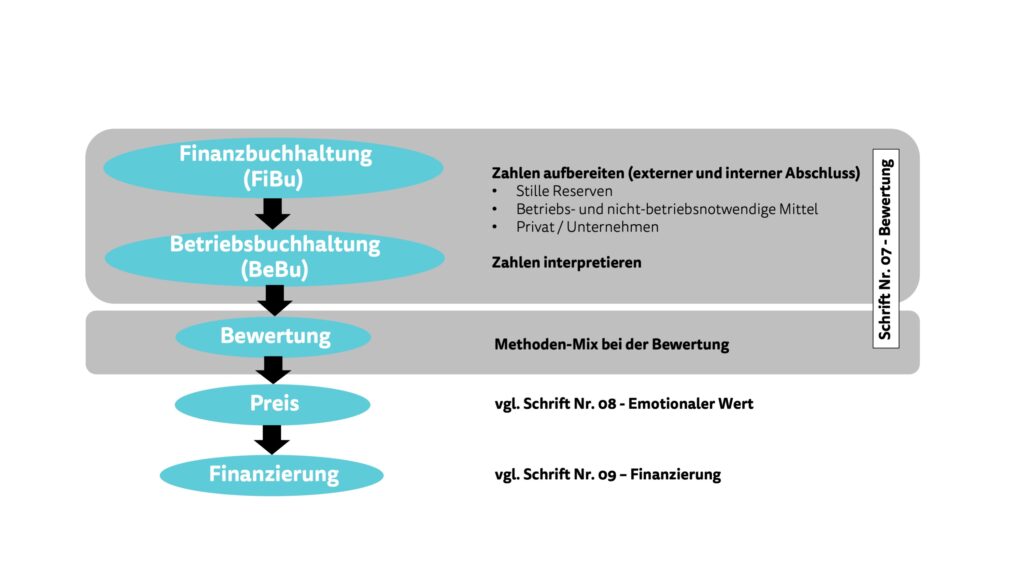

Zuerst sollte man sich die richtigen Informationen beschaffen. In der Regel geschieht das über die Finanz- oder Betriebsbuchhaltung. Diese bildet die Basis, um verschiedene Kennzahlen für das Unternehmen zu berechnen. In einem zweiten Schritt wird das vorhandene Zahlenmaterial interpretiert. Um das Zahlenmaterial zu interpretieren, benötigt man die wesentlichen Kennzahlen. In einem letzten Schritt wird dann die Bewertung vorgenommen.

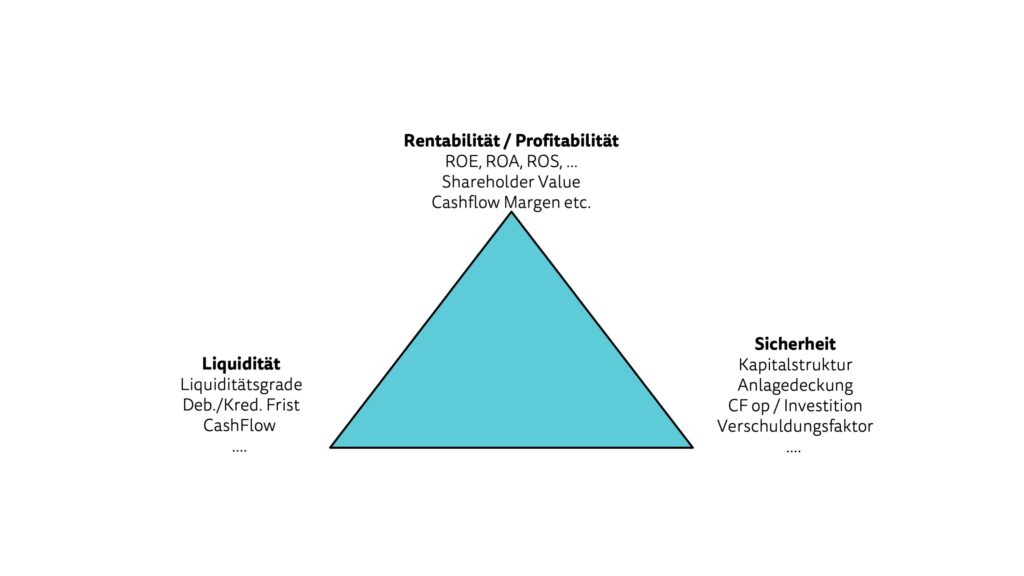

Um Kennzahlen für das Unternehmen zu berechnen, empfehlen wir die Grundidee des “magischen Dreiecks” anzuwenden. Das “magische Dreieck” hat zum Ziel, eine ausgewogene Balance zwischen den Dimensionen Liquidität, Rentabilität und Sicherheit zu gewährleisten. Um das langfristige “Überleben” des Unternehmens zu sichern, ist eine möglichst gute Balance zwischen diesen drei Zielsetzungen notwendig.

Fazit — das Wichtigste in Kürze

Wir machen die Erfahrung, dass eine Unternehmensbewertung oft Erwartungshaltungen im Bezug auf den Verkaufspreis schafft, die dann nicht eingelöst werden können. Eine Folge davon kann sein, dass ein Nachfolgeprozess abgebrochen wird. Wir empfehlen deshalb, den Preis einer Firma schrittweise und auf der Basis verschiedener Elemente zu erarbeiten.

- Der Preis einer Firma ist Verhandlungssache und basiert auf der Unternehmensbewertung, dem emotionalen Wert und der Finanzierbarkeit.

- Rein finanztechnische Bewertungsmodelle greifen zu kurz. Der Verkaufspreis sollte auf einem ganzheitlichen Bild basieren.

- Es spielt eine Rolle, ob ich Käufer:in bin oder Verkäufer:in. Je nachdem stehen andere Fragestellungen im Zentrum und die Erwartungen an die Bewertung sind unterschiedlich.

- Der Wert ist nicht der Preis. Wert ist, was du bekommst – Preis ist, was du bezahlst.

- Arbeiten Sie mit Experten, wenn es darum geht, eine Unternehmensbewertung zu erstellen und die Zahlen zu interpretieren. Zahlen müssen fachkundig und im Kontext interpretiert werden.

- Mischen Sie die Bewertungsmethoden, um möglichst aussagekräftige Zahlen zu erhalten. Die fachkundige Interpretation der Zahlen lassen Schlüsse zu, was die Stärken, Schwächen und das Potenzial einer Firma sind.

Bei der Preisfindung am Markt spielen auch Faktoren wie Planungszeiträume, Unternehmensgrösse, Mobilität des Kapitals oder das wirtschaftliche Umfeld eine grosse Rolle. Diesen Faktoren sind in der Nachfolgeplanung grosse Aufmerksamkeit zu schenken.

Ebenfalls ein wichtiger Faktor ist der Zeitpunkt, an dem die Unternehmensbewertung stattfindet. Wir empfehlen, den zeitlichen Abstand zwischen der Definition eines Verkaufspreises (basierend auf der Unternehmensbewertung) und der Verkaufs-Transaktion so kurz wie möglich zu halten.

Mehr zum Thema “KMU Unternehmens-Bewertung”

Für alle, die sich vertieft mit dem Thema “KMU Nachfolge und Bewertung” auseinandersetzen möchten, haben wir nützliche Inhalte aufbereitet:

- Download Schrift 07 — Bewertung

- Download Arbeitsmittel

- Andreas Salcher im Gespräch: KMU Unternehmensbewertung – das Wichtigste in Kürze

- Fabian Schmid im Gespräch: Unternehmensbewertung – Empfehlungen für KMU

- Download Schrift 08 — Emotionaler Wert

- Download Schrift 09 — Finanzierung

Im Download-Center finden Sie zudem unter dem Schlagwort “Transaktionskosten” ergänzende Arbeitsblätter.

Fotonachweis: Shutterstock | Abbildungen: © St. Galler Nachfolge